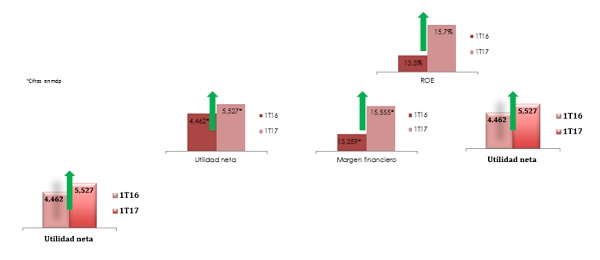

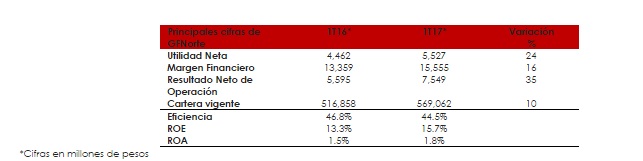

Como resultado de una estrategia adecuada de largo plazo y una sana diversificación del negocio bancario, Grupo Financiero Banorte (GFNorte) registró en el primer trimestre de 2017 una utilidad neta de $5,527 millones de pesos (mdp), 24% más respecto al mismo periodo del año previo.

“Iniciamos 2017 con un primer trimestre récord. Demostramos que cumplimos y superamos los objetivos planteados, y que seguimos en el camino de ser el mejor grupo financiero de México, en beneficio de nuestros clientes, inversionistas y colaboradores”, destacó Marcos Ramírez Miguel, Director General de GFNorte.

Los indicadores de rentabilidad reflejaron la implementación de mejoras estratégicas: el Margen de Intermediación (MIN) pasó de 5.0% a 5.5% en el periodo de comparación; el Retorno Sobre Capital (ROE) alcanzó 15.7%, contra 13.3% de hace un año, mientras que el Retorno sobre Activos (ROA) creció de 1.5% a 1.8%.

En comparación con el primer trimestre de 2016 se observaron importantes crecimientos en la utilidad de las subsidiarias: Banco +49%, Casa de Bolsa +50%, Pensiones +42%, Afore +14%, y en Arrendadora y Factoraje +15%.

Con diversificación y buena calidad, la cartera de crédito vigente creció 10%, impulsada por las dinámicas de originación y la estrategia de enfoque en los distintos circuitos de crédito, mientras las provisiones preventivas aumentaron sólo 1% contra el mismo periodo de 2016.

La cartera corporativa registró un incremento anual de 14% al sumar 102,345 mdp al primer trimestre de 2017. Por su parte, la cartera comercial reportó un aumento de 10% al ubicarse en 123,547 mdp en el mismo periodo de comparación. La cartera de crédito al consumo ascendió a 211,619 mdp, 19%de crecimiento anual.

Dentro de la cartera de consumo destacó el dinamismo de todos los segmentos: el crédito automotriz sumó un saldo de 15,916 mdp y registró un crecimiento de 24%, el crédito de nómina cerró con un saldo de 46,960 mdp y avance anual de 18%; la cartera de vivienda creció 18% al cerrar en119,227 mdp; y el saldo en tarjeta de crédito llegó a 29,516 mdp con un aumento anual de 17%.

En el primer trimestre también se observaron mejoras en la calidad y cobertura del crédito, lo que se evidenció en el Índice de Cartera Vencida (ICV) que bajó de 2.2% en el 1T16 a 1.8% en 1T17, mientras que el Índice de Cobertura creció de 118% a 138%, en el mismo periodo.

La captación tradicional aumentó un 13% en el último año, al pasar de 478,185 mdp a 541,755 mdp. En el caso de la captación a la vista, incrementó un13%, mientras que a plazo creció un 15%.

GFNorte mantuvo su sólido Índice de Capitalización (ICAP) en 16.59% gracias a los adecuados manejos de capital y un saludable crecimiento en los activos de riesgo.

Acontecimientos relevantes:

- Venta de INTER NATIONAL BANK (INB).

El 31 de marzo, Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte («Banorte»), a través de INB Financial Corporation (sociedad subsidiaria de Banorte), concretó la venta de la totalidad de las acciones representativas del capital social de Inter National Bank de las cuales era propietaria, en favor de un grupo de inversionistas de los Estados Unidos de América. Lo anterior, en línea con el programa de reestructuración corporativa del Grupo Financiero, cuyos términos fueron publicados en los estados financieros de Banorte correspondientes al cierre del ejercicio 2016.

- Banorte reafirmada como Institución de Banca Múltiple de Importancia Sistémica Local de Grado II

En abril así lo reconoció la Comisión Nacional Bancaria y de Valores, lo cual resalta la relevancia que tiene Banorte en el sistema financiero mexicano. Dicha designación implica que Banorte tendrá que mantener un suplemento de conservación de capital de 0.90 pp, a ser constituido de manera progresiva en un plazo máximo de cuatro años -es decir al 31 de diciembre de 2019-, esto adicional al Índice de Capitalización (ICAP) regulatorio de 10.5%, es decir el Índice de Capitalización mínimo de Banorte ascenderá a 11.4% al cierre de 2019. Es importante mencionar que aunque la CNBV permitirá un cumplimiento progresivo, Banorte reportó un Índice de Capitalización de 16.59% al 31 de marzo de 2017; así Banorte cumple con dicho requerimiento.

- GFNORTE ingresó a FTSE4GOOD EMERGING INDEX

GFNorte fue incluido en el índice de sustentabilidad de la Bolsa de Valores de Londres FTSE4Good Emerging Index, convirtiéndose en la única institución financiera mexicana presente dentro del top 10 de empresas latinoamericanas. Para ser consideradas dentro de este índice, el desempeño de las empresas es evaluado en los ámbitos ambiental, social y de gobierno corporativo.

- Banorte es incluido en el ranking BRANDZ™ Top 30 Most Valuable Mexican Brands 2017

En febrero Kantar Millward Brown, firma de consultoría e investigación de marcas, publicó el ranking anual de las 30 marcas mexicanas más valiosas en 2017. Banorte fue valuado en USD 2,139 millones, en la posición número 9, pero la primera entre las cuatro marcas bancarias incluidas.