El servicio de televisión restringida, en la mayor parte de países de Iberoamérica, se encuentra aún en una fase acelerada de adopción, especialmente al contrastarse con mercados desarrollados como el de Estados Unidos de América o incluso con otros servicios dentro de la misma región, como es el caso de la telefonía móvil.

Una mayor accesibilidad del servicio y preferencia de los consumidores por los contenidos transmitidos han dado como resultado elevadas tasas de crecimiento en este segmento de la industria de telecomunicaciones en suscripciones y consecuentemente en ingresos. Adicionalmente, la aún limitada penetración de la banda ancha fija en los países de la región ha contenido el surgimiento del fenómeno de “Cord-Cutting” que ha resultado en reducciones significativas en la contratación de TV de paga en mercados en los que se registra una profundización en su adopción.

La región de Iberoamérica, y particularmente de América Latina, registró durante 2016 un panorama macroeconómico adverso detonado por la menor demanda de los consumidores, las caídas en el precio internacional de materias primas (commodities) y las prospectivas de política monetaria en Estados Unidos. Ello derivó incluso en una volatilidad cambiario que se suma a los procesos inflacionarios en países como Argentina, Brasil y Uruguay, sin dejar de mencionar a Venezuela, país que no se considera en este análisis regional. Sin embargo, frente a este contexto, los ingresos del sector telecomunicaciones regionales han mantenido un comportamiento resistente y dinámico frente al incremento en precios como a la desaceleración económica.

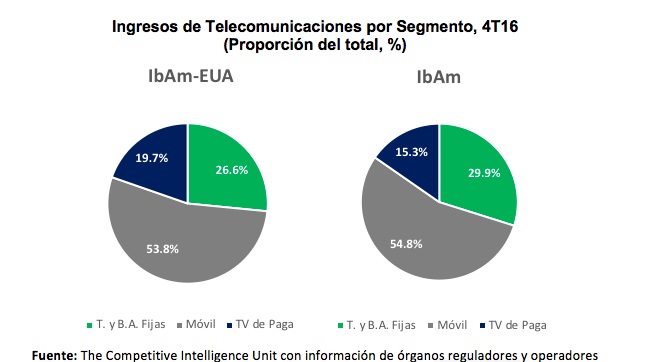

Durante el cuarto trimestre de 2016 (4T16), en la región integral Iberoamérica-Estados Unidos de América (IbAm-EUA), los ingresos del sector telecomunicaciones (telefonía y banda ancha fijas, servicios móviles y televisión restringida) alcanzaron $167,651 millones de dólares (mdd), de los cuales 53.8% ($20,063 mdd) son atribuibles al segmento móvil, 26.6% ($10,930 mdd) a aquel de telefonía y banda ancha fijas, y 19.7% ($5,615 mdd) al de televisión restringida.

En contraste, y como resultado tanto de una mayor adopción de televisión de paga en EUA como del tamaño relativo de su mercado, en la región específica de Iberoamérica, los ingresos de telecomunicaciones móviles contabilizan 54.8% del total, seguidos por los de telefonía y banda ancha fijas (29.9%) y televisión restringida (15.3%), contabilizando en su conjunto $36,608.1 mdd.

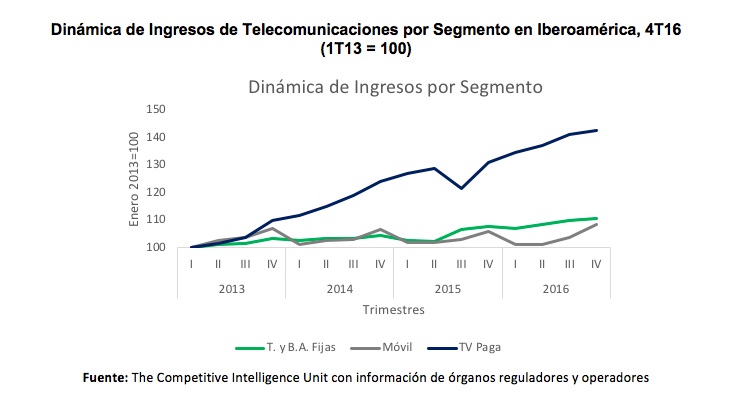

En Iberoamérica, durante el 4T16, los tres segmentos registraron incrementos anuales en ingresos (medidos en dólares constantes) equivalentes a 9.0% en el caso de televisión restringida, 2.7% para telefonía y banda ancha fijas, y 2.6% para el segmento móvil.

Destaca el de televisión restringida como el segmento de mayor crecimiento en la industria, cuyos ingresos acumulados medidos en dólares constantes han incrementado 42.9% desde 1T13, mientras que la telefonía y banda ancha fijas en 10.7%: móvil tan sólo 8.5%.

Los ingresos del segmento de TV de Paga registran una trayectoria ascendente, que muestra un punto de inflexión en 3T15, producto de la coyuntura macroeconómica en Brasil que resultó en una contracción significativa en la contratación del servicio. Esta tendencia al alza se recuperó rápidamente debido a la creciente penetración del servicio en la región de Iberoamérica, tal que la contabilidad de suscripciones aumentó 3.6% en términos anuales durante el 4T16.

Por su parte, las telecomunicaciones fijas (telefonía y banda ancha fijas), segundo segmento más dinámico de la industria, registran una trayectoria ascendente en ingresos durante 2016, con la expectativa de mostrar una estacionalidad al cierre de año menos pronunciada como resultado de una mayor ponderación del servicio de acceso a Internet en el segmento fijo frente de a los servicios de voz. La dinámica de los ingresos fijos despunta por el incesante crecimiento en las suscripciones de banda ancha fija, especialmente visible en países en etapas tempranas de adopción como Bolivia y Honduras donde los accesos a este servicio registraron crecimientos anuales de 21.5% y 12.6% respectivamente. Sin embargo, los coeficientes de crecimiento en ingresos son contenidos por la tendencia descendente en líneas telefónicas que, en Iberoamérica, fue de -0.4% en 2016 y en países como República Dominicana o Ecuador alcanzaron caídas anuales de 2.1% y 2.8%, respectivamente.

Los ingresos correspondientes al segmento móvil, principal fuente de ingresos y suscriptores de la región, continúan en tercera posición en términos de crecimiento. Las menores tasas de crecimiento de este segmento son atribuibles a los altos niveles de penetración de servicios móviles en la región iberoamericana. Sin embargo, factores como el mayor consumo de datos y disponibilidad de servicios de cuarta generación en la totalidad de países de la región (completada por El Salvador en 4T16), así como la mayor preferencia de equipos móviles, han gestado un mayor dinamismo al segmento a lo largo del año.

Los ingresos atribuibles a los tres segmentos que componen el sector de telecomunicaciones (telefonía y banda ancha fijas, móvil y televisión restringida) en los países que conforman la región de Iberoamérica muestran dinámicas ascendentes pero diferenciadas. Ello responde a varios factores tales como: las diferentes etapas de adopción de los servicios en cada segmento y sus correspondientes niveles de crecimiento en suscripciones, la introducción de nuevos servicios o tecnologías, la asequibilidad de los servicios, y preferencias de los consumidores. De esta forma, durante el 4T16, las condiciones anteriores permitieron al segmento de televisión restringida posicionarse sistemáticamente como el más dinámico en términos de generación de ingresos al interior de la industria de telecomunicaciones.